5b EStG regelt die elektronische Übermittlung des Inhalts von Bilanzen und GuV. Ursprünglich galt diese Neuregelung für Wirtschaftsjahre die nach dem 31.12.2010 beginnen. Zwischenzeitlich wurde jedoch dieser Anwendungszeitraum um ein Jahr verschoben.

So gilt der § 5b EStG nun für Wirtschaftsjahre, die nach dem 31.12. 2011 beginnen.

Weitere Informationen zu den Fristen und Übergangsfristen der E-Bilanz finden Sie hier.

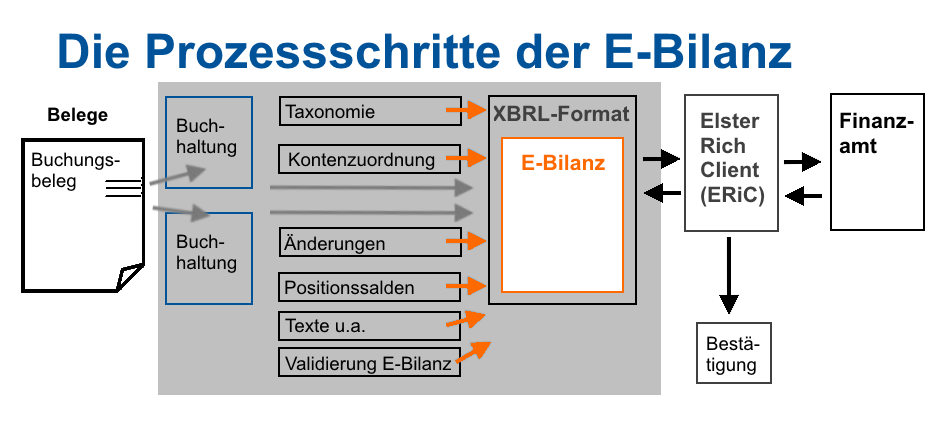

E-Bilanz: XBRL als internationaler Übermittlungsstandard

Das BMF-Schreiben vom 19. Januar 2010 zeigt die grundlegenden Anforderungen an Inhalt und Form der Datenübermittlung der steuerlichen Gewinnermittlungen auf.

Darin wurde auch das Format XBLR (eXtensible Business Reporting Language) als einziger Übermittlungsstandard festgelegt. Das XBLR-Format ist ein international weitverbreiteter Standard für den elektronischen Austausch von Unternehmensinformationen im Bereich der Finanzberichterstattung.

Vorteile XBLR:

- Flexible und plattformunabhängige Datenübertragung

- Sachgerechte und strukturierte Darstellung vorhandener Information,

- Harmonisierung der externen und internen Berichterstattung

- Multidimensionale und mehrsprachige Darstellung der Finanzberichterstattung

E-Bilanz Taxonomien als amtlich vorgeschriebener Datensatz

Für die Jahresabschlussdaten gibt es ein Datenschema, die Taxonomie. Diese Taxonomien definieren die verschiedenartigen Positionen der Bilanz oder GuV und ordnen diese entsprechend ihrer Beziehungen zueinander zu.

Nach § 5b EStG wird das Datenschema der Taxonomien als amtlich vorgeschriebener Datensatz veröffentlicht. Unter www.eSteuer.de stehen die Taxonomien zur Ansicht und zum Abruf bereit. Die Grundlage des Datenaustausches in XBLR sind gegliederte Datenschemata. Diese Taxonomien beschreiben Inhalt und Struktur von Finanzberichten und dienen zugleich als Vorlage für einen individuellen Abschluss. Das für die E-Bilanz entwickelte Taxonomieschemata basiert auf der aktuellen HGB-Taxonomie 4.1. Sowohl handelsrechtliche Regelungen als auch die durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) erforderlichen Anpassungen werden berücksichtigt.

Welche Taxonomie muss ich verwenden?

Taxonomien werden regelmäßig auf notwendige Aktualisierungen geprüft. Diese sind unter Angabe des Versionsdatums zu verwenden. Mit jeder Version bleibt sichergestellt, dass eine Übermittlung auch für frühere Wirtschaftsjahre möglich ist. Die aktuelle Taxonomie ist solange zu verwenden, bis es eine neu veröffentlicht wird.

E-Bilanz: Überblick über die Datenbereitstellung in SAP

1. Bilanz/GuV-Struktur im Customizing erstellen

- Taxonomie herunterladen: eSteuer.de

- Bilanz/GuV-Struktur aus der XBLR-Date heraus generieren

- Konten und Funktionsbereiche den Konten zuordnen

2. Bilanz/GuV-Daten prüfen

- Bericht zum Erstellen einer Bilanz und GuV mit Struktur der E-Bilanz

- Prüfen der Daten in dieser Darstellung

3. Daten in SAP Queries bereitstellen

- Daten stehen zum Abruf für die Weiterverarbeitung bereit

- Zum Prüfen des Inhalts der Queries stehen Ihnen im SAP Easy Access verschiedene Berichte zur Verfügung

- Für die Weiterverarbeitung sin vor allem folgende Spalten relevant: Technischer Name der Position, Betrag, Kontonummer, Kontobezeichnung

Den genauen Ablauf finden Sie auf der Seite der SAP: Datenbereitstellung in SAP für die E-Bilanz in Deutschland.

Weitere Informationen zur E-Bilanz in SAP finden Sie im Blogbeitrag „Die E-Bilanz in SAP: Was Sie beachten müssen und welche Fristen es gibt!“