Im Jahr 2014 mussten Unternehmen erstmals ihre Bilanz und Gewinn- und Verlustrechnung für Wirtschaftsjahre nach dem 31.12.2012 elektronisch übermitteln. Nach dem Ende einer Reihe von Ausnahmeregelungen und Übergangsfristen ist im Jahr 2016 die E-Bilanz nun für alle Unternehmen für das Wirtschaftsjahr 2015 bzw. 2015/2016 verpflichtend.

Für folgende Fallkonstellationen endet mit dem Jahr 2015 auch die verlängerte Übergangsfrist:

- Ausländische Betriebsstätten inländischer Unternehmen (Outbound-Fall)

- Inländische Betriebsstätten ausländischer Unternehmen (Inbound-Fall)

- Steuerbegünstigte Körperschaften, die für ihren wirtschaftlichen Betrieb bilanzieren

- Juristische Personen des öffentlichen Rechts mit Betrieben gewerblicher Art

- Bestimmte Berichtsbestandteile bei Personenhandelsgesellschaften und anderen Mitunternehmerschaften

Die elektronische Übermittlungspflicht der Bilanz greift nun für alle Unternehmen, die nach handels- oder steuerrechtlichen Bestimmungen eine Bilanz aufzustellen haben oder diese freiwillig aufstellen. Das gilt auch für ausländische Unternehmen mit inländischen Betriebsstätten. Ausnahmen und Übergangsfristen gibt es jetzt keine mehr.

Die richtige Taxonomie verwenden

Taxonomien definieren die verschiedenen Positionen der Bilanz und der GuV und ordnen diese entsprechend ihrer Beziehung zueinander zu.

Nach § 5b EStG wird das Datenschema der Taxonomien als amtlich vorgeschriebener Datensatz veröffentlicht. Diese Taxonomien werden regelmäßig auf notwendige Aktualisierungen überprüft und stehen auf der Seite www.esteuer.de zur Ansicht und zum Abruf bereit. Die Wahl der Taxonomie hängt vom jeweiligen Wirtschaftsjahr der E-Bilanz ab:

Taxonomie-Version 5.3 für Wirtschaftsjahre, die nach dem 31.12.2015 beginnen

Mit BMF-Schreiben vom 13.06.2014 wurde die Taxonomie-Version 5.3 veröffentlicht. Mit der Taxonomie 5.3 können nun auch E-Bilanzen für Körperschaften mit wirtschaftlichem Geschäftsbetrieb oder Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts übermittelt werden. Für Testfälle kann diese Übermittlungsmöglichkeit seit November 2014, für Echtfälle seit 28.05.2015 genutzt werden.

Anwendung:

- Verwendung für Wirtschaftsjahre, die nach dem 31.12.2014 beginnen.

- Optional anwendbar für das Wirtschaftsjahr 2014 oder 2014/2015

Taxonomie-Version 5.4 für Wirtschaftsjahre, die nach dem 31.12.2015 beginnen

Das BMF-Schreiben vom 25.06.2015 veröffentlicht mit der Taxonomie-Version 5.4 eine weitere überarbeitete Version der Taxonomien. Die Übermittlungsmöglichkeit mit dieser Taxonomie-Version ist für Testfälle ab November 2015 und für Echtfälle ab Mai 2016 gegeben.

Anwendung:

- Verwendung für Wirtschaftsjahre, die nach dem 31.12.2015 beginnen.

- Optional anwendbar für das Wirtschaftsjahr 2015 oder 2015/2016

Die E-Bilanz in SAP

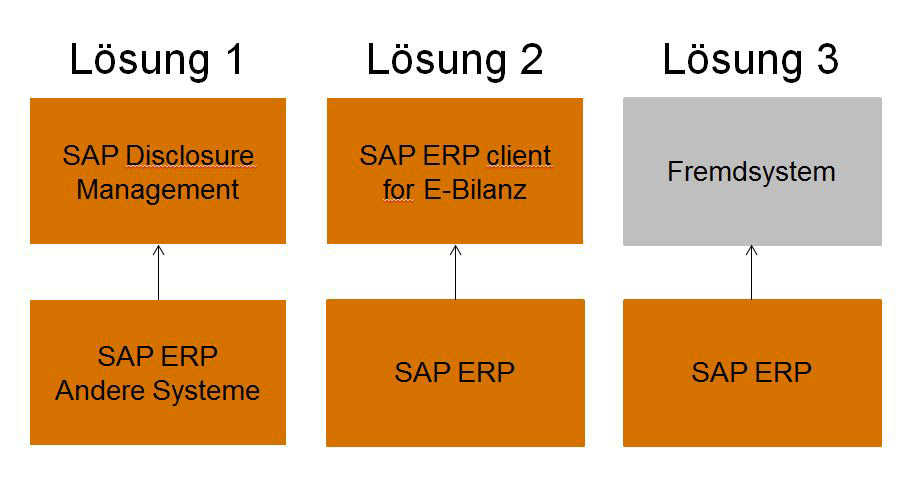

Zur Erstellung der E-Bilanz werden von SAP 3 verschiedene Optionen angeboten:

Lösung 1: Eine vollumfängliche Lösung in Kombination mit SAP Business Objects Disclosure Management

Lösung 2: Eine lokale PC-Lösung SAP ERP Client Add-On für E-Bilanz

Lösung 3: Verarbeitung der relevanten Daten als Download-Extrakt außerhalb von SAP

Kundennutzen der E-Bilanz in SAP

- Flexibles Angebot durch mehrere Lösungen

- Datenintegration in ein zentrales Repository

- Datenanreicherung

- Nebenrechnungen

- XBRL-Technologie

- Compliance und Kontrolle

Funktionalitäten der E-Bilanz in SAP

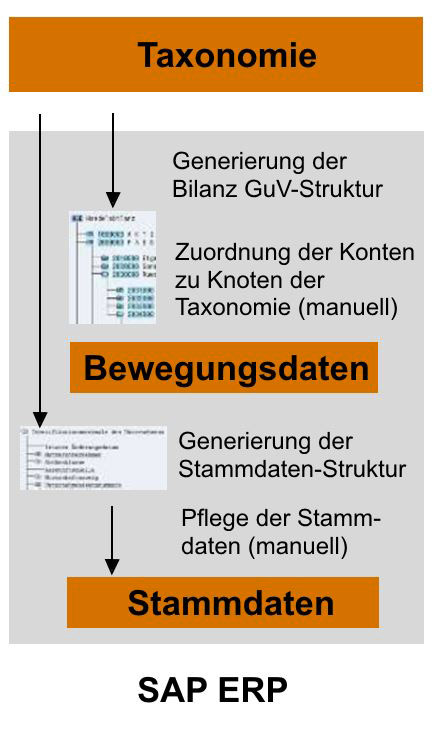

Erweiterungen im SAP ERP ermöglichen das Lesen der relevanten Taxonomie und die Erzeugung der Struktur in SAP. Neben der Kerntaxonomie können auch Branchen- sowie Erweiterungstaxonomien geladen werden. Dabei wird auch das automatisierte Anlegen mehrerer Strukturen sowie deren parallele Verwendung unterstützt.

Mit dem Einlesen der Taxonomie als erweiterte Bilanzstruktur werden die einzelnen XBRL-Tags automatisch auf Positionsebene gespeichert.

Stehen Erweiterungen oder Aktualisierungen der Taxonomien durch Behörden an, kann das bestehende Kontenmapping aus der bisherigen Struktur übernommen werden. Der Aufwand für das Taxonomie-Update wird reduziert.

Zudem steht ein Datenexport für „Mussfelder mit Kontennachweis erwünscht“ zur Verfügung, der die komplette Kontenliste inklusive deren Salden beinhaltet.

Bewegungsdaten:

- Zuordnung der Konten zu Knoten der Struktur

- Unterstützung bei Davon-Positionen und Muss-Feldern

- Bewegungsdaten aus Classic GL oder New GL

- Handelsrechtliche und steuerrechtliche Werte

Stammdaten:

- Hierarchie aller Felder

- Indikation Muss-Felder

- Pflege pro Meldestichtag für Unternehmen/Unternehmer

Reporting:

- Download der Daten nach Excel

- Maschinelle Schnittstelle per SAP Query

1. Erstellen der Bilanz/GuV-Struktur im Customizing

- Herunterladen der richtigen Taxonomie: eSteuer.de

- Generieren der Bilanz/GuV-Struktur aus der XBLR-Datei heraus

- Zuordnen der Konten und Funktionsbereiche zu den Konten

2. Prüfen der Bilanz/GuV-Daten

- Bericht zum Erstellen einer Bilanz und GuV mit Struktur der E-Bilanz

- Prüfen der Daten in dieser Darstellung

3. Bereitstellen der Daten in SAP Queries

- Daten stehen zum Abruf für die Weiterverarbeitung bereit

- Verschiedene Berichte stehen Ihnen zum Prüfen des Inhalts der Queries im SAP Easy Access zur Verfügung

- Folgende Spalten sind für die Weiterverarbeitung relevant: Technischer Name der Position, Betrag, Kontonummer, Kontobezeichnung

Den genauen Ablauf finden Sie auf der Seite der SAP: Datenbereitstellung in SAP für die E-Bilanz in Deutschland.